中国第三季度GDP同比增长4.9%,预期5%,前值7.9%。前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。

教育部公告称,近日,教育部印发关于设立教育部基础教育综合改革实验区的通知,决定在12个省市区建立教育部基础教育综合改革实验区。通知发布后,有微博、微信账号发布“实验区将探索缩短学制、高中前完成基础教育等举措”的不实内容。各实验区就此纷纷辟谣,并提醒网友不要轻易采信非官方渠道的信息。

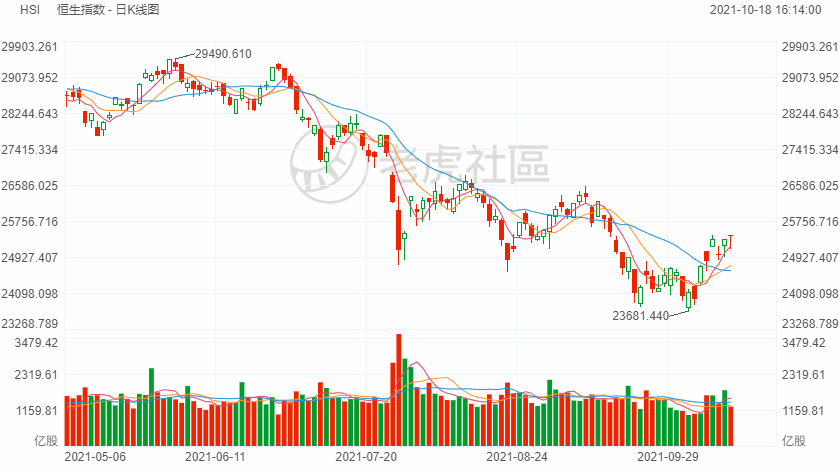

港股尾盘拉升,三大指数均收复盘中跌幅。截止收盘,恒指涨0.31%报25409点,国指涨0.06%报8971点,恒生科技指数涨0.08%报6324点。

盘面上,大型科技股尾盘异动拉升,百度集团-SW直线上扬超4%,腾讯控股、京东集团-SW、阿里巴巴-SW、小米-W均转涨;教育股、煤炭股、体育用品股、军工股、海运股、钢铁股、黄金等有色金属股集体上扬,宇华教育飙升超19%,兖州煤业股份大涨逾11%。另一方面,电力板块全天表现弱势,大金融股萎靡,电信股、家电股、啤酒股普跌。

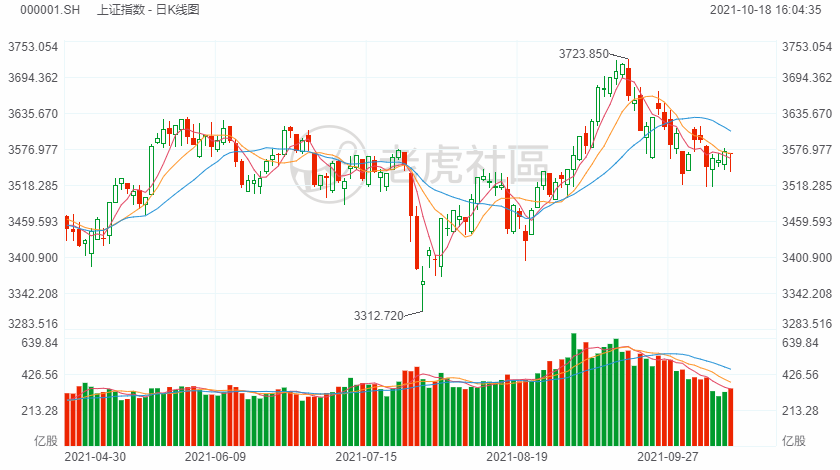

两市探底回升,沪指收跌0.12%,深成指跌0.46%,创业板指平收,上证50指数跌1.98%。

两市个股多数上涨,板块走势明显分化,消费股重挫,利空传闻打压,白酒股现跌停潮,食品饮料、医疗、家电等板块跌幅靠前。周期板块逆势走强,煤炭股跟随期货全线大涨,电力、石油、化工等板块涨幅靠前;光伏、锂电池等高景气度题材接连走强,宁德时代涨超4%再刷新高;种业、绿电、风能、磷化工等概念强劲。

消息面上,周末市场传言,白酒可能会加征消费税。

中信证券最新研报称,消费税所有相关内容中市场最为关注对白酒的影响,主要担忧在于税率的调整和征收从生产端后移至零售端。消费税改是否进一步推进尚不明确,但考虑到白酒渠道的复杂性,以及规模影响,我们认为税收调节的紧迫性在烟、油之后。若白酒税改施行,对不同企业影响差异较大,主要看新增税负在厂商、渠道、消费者之间的分配,核心看品牌厂商的定价能力。

中信证券认为,对茅五泸等强势品牌,由于品牌力强大、对渠道和消费者议价能力强,新增税负料将实际由渠道或者消费者承担,对企业利润影响小。对品牌力不足的竞争弱势企业来说,预计将自行承担部分或更多税负压力,因需要为新增税负补贴渠道以保持渠道动力,同时品牌力不足、定价权低,也难以将新增税负转移给消费者。

中信证券认为,综合来看,白酒若税改,负面影响主要集中于弱势品牌,名酒具有强大的转嫁能力,消费税变化影响较小。而高端奢侈品的消费税税率提高、征收后移至零售端,将侧面提升免税渠道的吸引力。

美股股指期货震荡下跌,截至发稿,道指期货涨跌0.17%;纳斯达克100指数期货跌20.38%;标普500指数期货跌0.25%。

百度美股盘前涨超4%,报173.7美元;

Valneva美股盘前暴涨超30%,旗下在研新冠疫苗3期试验取得积极结果。

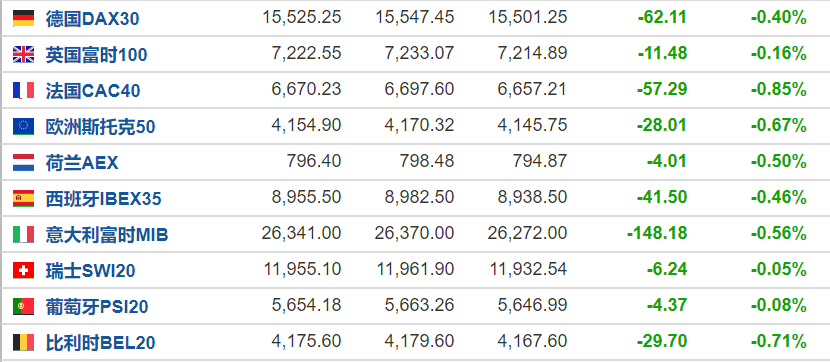

欧洲主要指数全线下挫,截止发稿,德国DAX指数跌0.4%,英国富时100指数跌0.16%,法国CAC40指数跌0.85%,欧洲斯托克50指数跌0.67%。

原油期货震荡走高,截止发稿,WTI原油报83.11美元/桶,涨1.01%;布油现报85.4美元/桶,涨0.64%。

因受未来几个月供应短缺的预测提振,同时,疫情相关旅行限制放松料将刺激需求。美油或有望剑指85关口,但需留意美伊本周核谈判对油价的短期影响。

黄金期货小幅下跌,日内跌0.18%,报1765.2美元/盎司。

随着市场对通胀和经济增长的担忧情绪逐渐升温,且美联储并不急于加息。分析师预计,金价本周仍有希望突破1800美元关口。